Χρηματοδότησή της Οικονομίας Μηδενικών Εκπομπών

Έχουμε δεσμευτεί με τον στόχο που έχει τεθεί από τη Συμφωνία του Παρισιού, την Ευρωπαϊκή Πράσινη Συμφωνία και την Κυπριακή Κυβέρνηση για τον στόχο Καθαρού Μηδενικού Ισοζυγίου μέχρι το 2050. Αυτό συνεπάγεται τη μείωση των εκπομπών ΑΘ Πεδίου 3 μέσω της αλυσίδας εφοδιασμού μας (δηλ. τρίτων παρόχων) και των χρηματοδοτικών της δραστηριοτήτων, γεγονός που συνεπάγεται επίσης την ευθυγράμμιση και τη δέσμευση των πελατών μας προς αυτόν τον στόχο.

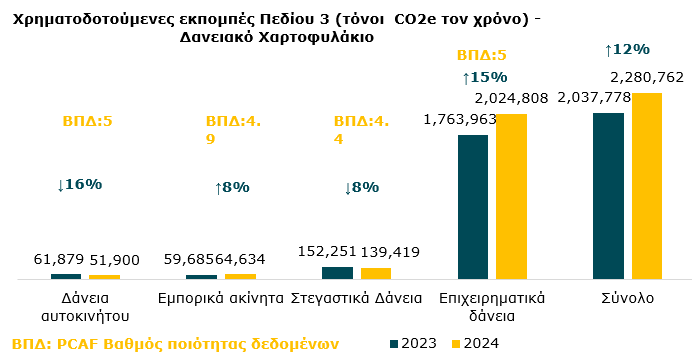

Ως BOC PCL έχουμε πρόσφατα ενταχθεί στον οργανισμό Partnership for Carbon Accounting Financials (PCAF) και έχουμε εκτιμήσει τις Χρηματοδοτούμενες εκπομπές ΑΤΘ Πεδίου 3 που απορρέουν από το δανειακό της χαρτοφυλάκιο, βασιζόμενη στο πρότυπο και υποκατάστατους δείκτες του PCAF.

|

Στόχοι απαλλαγής από τον άνθρακα

-

Χαρτοφυλάκιο Στεγαστικών Δανείων

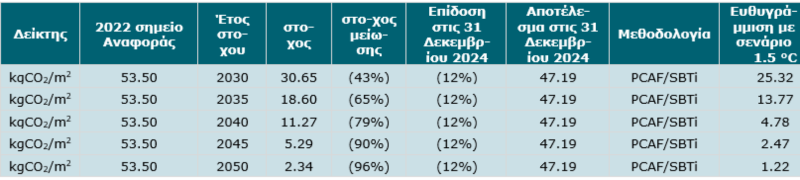

Χαρτοφυλάκιο Στεγαστικών ΔανείωνΤο Συγκρότημα, λαμβάνοντας υπόψη τις εκπομπές ΑΘ που εκτιμήθηκαν για το δανειακό χαρτοφυλάκιο, τις πιο σημαντικές εκθέσεις δανείων και τους κλιματικούς και περιβαλλοντικούς κινδύνους της ανάλυσης ουσιαστικότητας, αποφάσισε να θέσει στόχο αποανθρακοποίησης στο χαρτοφυλάκιο στεγαστικών δανείων. Ο στόχος ευθυγραμμίζεται με τη φιλοδοξία του Συγκροτήματος για μηδενικό ισοζύγιο μέχρι το 2050. Το Συγκρότημα έχει εκτιμήσει τις εκπομπές ΑΘ ανά τετραγωνικό μέτρο, στις 31 Δεκεμβρίου 2022, για τα ακίνητα που χρηματοδοτούνται μέσω του χαρτοφυλακίου στεγαστικών δανείων, χρησιμοποιώντας τη μεθοδολογία και υποκατάστατους δείκτες του PCAF, προκειμένου να καθορίσει το σημείο αναφοράς. . Στη συνέχεια, το Συγκρότημα χρησιμοποίησε τα εργαλεία της SBTi και την προσέγγιση αποανθρακοποίησης του τομέα, προκειμένου να εκτιμήσει τη πορεία αποανθρακοποίησης που πρέπει να ακολουθήσει το χαρτοφυλάκιο στεγαστικών δανείων για να ευθυγραμμιστεί με το σενάριο B2DS της ΙΕΑ.

Το Συγκρότημα στοχεύει να μειώσει κατά 43% τα κιλά εκπομπών ΑΘ που χρηματοδοτούνται ανά τετραγωνικό μέτρο (kgCO2e/m2) στο στεγαστικό του χαρτοφυλάκιο, έως το 2030 σε σύγκριση με σημείο αναφοράς του 2022. Το στεγαστικό χαρτοφυλάκιο έως τις 31 Δεκεμβρίου 2024 παρήγαγε 47.19 kgCO2e/m2, που είναι 12% χαμηλότερο σε σύγκριση με το σημείο αναφοράς, λόγω της αύξησης των ενεργειακά αποδοτικών κατοικιών που χρηματοδοτήθηκαν το 2024, μετά την εισαγωγή του Πράσινου Στεγαστικού προϊόντος.

-

Επιχειρηματικά Δάνεια

Λαμβάνοντας υπόψη ότι η πλειοψηφία των Χρηματοδοτούμενων εκπομπών ΑΤΘ Πεδίου 3 προέρχεται από την κατηγορία περιουσιακών στοιχείων που αφορούν Επιχειρηματικά Δάνεια, έχουν εντοπιστεί οι τομείς με ψηλή συγκέντρωση άνθρακα, βασισμένοι στον ορισμό του PCAF, που αποτελούν τους κύριους τομείς για τοποθέτηση στόχων απαλλαγής από εκπομπές ΑΤΘ. Οι πρωταρχικοί κλάδοι που έχουν εντοπισθεί κάτω από την κατηγορία περιουσιακών στοιχείων των Επιχειρηματικών Δανείων είναι:

- Μεταφορές και αποθήκευση (51%)

- Χονδρικό και λιανικό εμπόριο (19%)

- Βιομηχανία (11%)

- Κατασκευή (6%).

Υποστηρίζοντας τη βιώσιμη ανάπτυξη των πελατών

-

Το Συγκρότημα έχει καθιερώσει διαδικασία Δέουσας Επιμέλειας ESG, η οποία εφαρμόζεται κατά τη διαδικασία χορήγησης και αναθεώρησης πιστώσεων. Η διαδικασία Δέουσας Επιμέλειας ESG εφαρμόζεται σε πελάτες που πληρούν συγκεκριμένα όρια / κριτήρια. Κατά την αξιολόγηση των αιτήσεων για πιστώσεις που εμπίπτουν σε συγκεκριμένα όρια/κριτήρια για τη χορήγηση νέων και/ή ανασκόπηση υφιστάμενων πιστωτικών διευκολύνσεων, οι Επιχειρηματικές Μονάδες πρέπει να εντοπίζουν, να αξιολογούν και να εκτιμούν τα ESG ζητήματα που σχετίζονται με τον δανειολήπτη. Η διαδικασία Δέουσας επιμέλειας ESG περιλαμβάνει τα εξής:

- Ερωτηματολόγια ESG (ισχύει για νέες χορηγήσεις και ανασκοπήσεις): Τα ερωτηματολόγια πρέπει να συμπληρωθούν από τον πελάτη, προκειμένου να συλλεχθούν τα σχετικά ποσοτικά και ποιοτικά στοιχεία, να εντοπιστούν και να αξιολογηθούν τα ESG ζητήματα που αφορούν τον δανειολήπτη και να προκύψει μια ESG βαθμολογία που να αντανακλά την απόδοση του πελάτη απέναντι σε παράγοντες ESG και την έκθεση των πελατών σε κινδύνους ESG.

- Ανάλυση Σεναρίων (ισχύει για νέες χορηγήσεις): Η ικανότητα αποπληρωμής του δανειολήπτη αξιολογείται υπό ορισμένα αρνητικά περιβαλλοντικά (E) σενάρια, προκειμένου να εκτιμηθεί η έκταση στην οποία οι περιβαλλοντικοί κίνδυνοι επηρεάζουν τη χρηματοοικονομική θέση και την ικανότητα αποπληρωμής του δανειολήπτη.

- Αξιολογήσεις σύμφωνα με τα (1) και (2) παραπάνω: Οι αξιολογήσεις των παραπάνω βημάτων αξιολογούνται και, όπου είναι απαραίτητο, γίνονται συστάσεις στους δανειολήπτες για να ευθυγραμμιστούν με κανονισμούς και τις υπάρχουσες βέλτιστες πρακτικές (ανάλογα με τα αποτελέσματα των ερωτηματολογίων ESG) και/ή τίθενται συγκεκριμένοι όροι παρακολούθησης (ανάλογα με την κοινή αξιολόγηση των (1) και (2)).

-

Η Πολιτική Πράσινης Χρηματοδότησης του Συγκροτήματος, η οποία βασίζεται στις Αρχές Πράσινου Δανείσμού (GLP) της Ένωσης Αγοράς Δανεισμού (LMA), προωθεί ενεργά τη χρηματοδότηση έργων με σαφή περιβαλλοντικά οφέλη, περιλαμβανομένων έργων που στοχεύουν στην μείωση των επιπτώσεων και των κινδύνων που αφορούν τον μετριασμό, την προσαρμογή στην κλιματική αλλαγή, και την ενέργεια. Επιπλέον, η πολιτική επιτρέπει στο Συγκρότημα να αξιοποιήσει τις ευκαιρίες πράσινης χρηματοδότησης στην αγορά. Η πολιτική καθορίζει τα κριτήρια για την κατάταξη ενός δανείου ως «πράσινο», εστιάζοντας, μεταξύ άλλων, σε έργα όπως η ανανεώσιμη ενέργεια, η ενεργειακή αποδοτικότητα, η καθαρή μεταφορά, οι πράσινες τεχνολογίες, η προσαρμογή στην κλιματική αλλαγή και τα Πράσινα κτίρια. Παρέχοντας Πράσινη χρηματοδότηση, το Συγκρότημα διαχειρίζεται αποτελεσματικά τις αρνητικές σημαντικές επιπτώσεις και τους κινδύνους που σχετίζονται με την ενέργεια, τον μετριασμό της κλιματικής αλλαγής και την προσαρμογή στην κλιματική αλλαγή. Το Συγκρότημα βρίσκεται στη διαδικασία προετοιμασίας των σχετικών κατευθυντήριων γραμμών, οι οποίες θα παρέχουν περαιτέρω καθοδήγηση για τις συγκεκριμένες διαδικασίες που πρέπει να ακολουθηθούν για την πλήρη λειτουργικότητα της Πολιτικής Πράσινης Χρηματοδότησης.

-

Ως BOC PCL στο πλαίσιο της υφιστάμενης Περιβαλλοντικής και Κοινωνικής Πολιτικής απαγορεύουμε την δανειοδότηση σε συγκεκριμένους τομείς (όπως εξόρυξη θερμικού άνθρακα, παραγωγή ηλεκτρικής ενέργειας με καύση άνθρακα, εξερεύνηση πετρελαίου στην πηγή, ανάπτυξη πετρελαίου στην πηγή) που περιλαμβάνονται στη λίστα "Τομείς Αποκλεισμού και Αναφοράς", που αφορά τομείς που έχουν αρνητική επίδραση στο περιβάλλον.

-

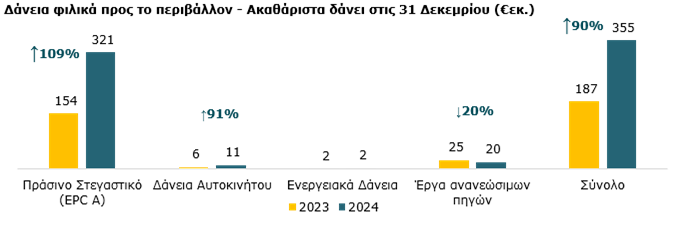

Το Συγκρότημα προσφέρει μια σειρά από περιβαλλοντικά φιλικά προϊόντα για τη διαχείριση του κινδύνου μετάβασης και την υποστήριξη των πελατών της για μια πιο βιώσιμη πορεία. Για παράδειγμα, προσφέρονται διάφορα δανειακά προϊόντα στο πλαίσιο του Σχεδίου Fil eco Product. Το Συγκρότημα προσφέρει φιλικό προς το περιβάλλον προϊόν Ενοικίασης Αυτοκινήτου για οποιονδήποτε θέλει να αγοράσει ένα νέο υβριδικό ή ηλεκτρικό αυτοκίνητο, δίνοντας την ευκαιρία στους πελάτες της να αποκτήσουν νέο ηλεκτρικό ή υβριδικό όχημα και να απομακρυνθούν από τις μεταφορές που βασίζονται σε ορυκτά καύσιμα. Επιπλέον, προσφέρεται περιβαλλοντικό δάνειο για ανακαίνιση κατοικίας σε πελάτες που επιθυμούν να ανακαινίσουν και να αναβαθμίσουν την ενεργειακή αποδοτικότητα της κύριας κατοικίας ή του εξοχικού τους και να επιτύχουν υψηλότερη ενεργειακή απόδοση. Επιπλέον, οι πελάτες μπορεί να επωφεληθούν από το Ενεργειακό Δάνειο για την εγκατάσταση συστημάτων εξοικονόμησης ενέργειας για οικιακή χρήση. Αυτό το προϊόν απευθύνεται σε πελάτες που ζητούν χρηματοδότηση για την εγκατάσταση φωτοβολταϊκών συστημάτων για οικιακή χρήση και άλλων συστημάτων εξοικονόμησης ενέργειας για κατοικίες. Στο τέλος του 2023, το Συγκρότημα εισήγαγε το προϊόν Πράσινου Στεγαστικού Δανείου, με μεταβαλλόμενο επιτόκιο και το 2024 εισήγε το Πράσινο Στεγαστικό Δάνειο με σταθερό επιτόκιο, εναρμονισμένο με το GLP του LMA, το οποίο προωθεί τη στρατηγική αποανθρακοποίησης του χαρτοφυλακίου στεγαστικών δανείων. Τα προϊόντα Πράσινης Στέγασης παρέχουν έκπτωση στους πελάτες που παρέχουν EPC Κατηγορίας Α. Η νέα στρατηγική δανειοδότησης του Συγκροτήματος, που ενσωματώνεται στο Οικονομικό Σχεδιασμό για το 2025- 2028, περιλαμβάνει τις φιλοδοξίες για το νέο προϊόν Πράσινης Στέγασης, προκειμένου να ευθυγραμμιστεί με τον στόχο μείωσης των εκπομπών ΑΘ και να διαχειριστεί τον κίνδυνο μετάβασης.

-

Το Συγκρότημα καθιέρωσε το Πλαίσιο Έκδοσης Βιώσιμων Ομολόγων (SFF) το οποίο ευθυγραμμίζεται με τα GLPs του LMA. Με βάση το πλαίσιο, ένα ποσό τουλάχιστον ίσο με τα καθαρά έσοδα από οποιοδήποτε Όργανο Βιώσιμης Χρηματοδότησης που εκδίδει το Συγκρότημα θα κατανέμεται για τη χρηματοδότηση νέων έργων ή την αναχρηματοδότηση, εν μέρει ή πλήρως, βιώσιμων έργων που πληρούν τα κριτήρια επιλεξιμότητας των κατηγοριών Επιλέξιμων Πράσινων (Ανανεώσιμη ενέργεια, ενεργειακή απόδοση, καθαρές μεταφορές, Πράσινα κτίρια) και/ή Κοινωνικών Έργων (Πρόσβαση σε απαραίτητες υπηρεσίες - Υγειονομική περίθαλψη και δημιουργία απασχόλησης και χρηματοδότηση μικρομεσαίων επιχειρήσεων). Το πλαίσιο υποστήριξε την πρώτη έκδοση Πράσινου Ομολόγου (Green Senior Preferred Bond) το Μάιο του 2024 για το ποσό των €300εκ., ευθυγραμμίζοντας με την προσέγγιση του Συγκροτήματος «Περισσότερο από Τράπεζα Beyond Banking)» με σκοπό την δημιουργία μιας ισχυρότερης, ασφαλέστερης και με κατεύθυνση προς το μέλλον Τράπεζας οδηγώντας την Κύπρο σε ένα βιώσιμο μέλλον. Τα καθαρά έσοδα από το Πράσινο Ομόλογο έχουν καταμεριστεί 100% σε επιλέξιμα βιώσιμα έργα κατά την 31η Ιανουαρίου του 2025. Το Συγκρότημα δημοσίευσε την Έκθεση Καταμερισμού & Αντίκτυπου του Πράσινου Ομολόγου τον Απρίλιο του 2025 που αφορά την πρώτη έκδοση Πράσινου Ομολόγου.